I pagamenti diretti

I Pagamenti Diretti (PD) rappresentano il principale strumento di sostegno al reddito degli agricoltori presente nella PAC e rappresentano il 70% dell’attuale bilancio agricolo della UE. In ambito comunitario si è però sviluppato, negli anni scorsi, un dibattito su come rendere più efficace ed efficiente questo strumento, anche per superare l’eccessiva concentrazione delle risorse sulle aziende più grandi, determinata dal legame tra l’entità del sostegno e il numero di ettari posseduti.

La PAC 2014-2022 aveva già introdotto una serie di modifiche alla disciplina, con un articolato sistema di pagamenti diretti ideati per rendere più selettivo e meglio distribuito il flusso tra aziende e territori, e la PAC 2023-2027 continua in questa direzione.

I pagamenti diretti sono regolati dalle medesime norme su tutto il territorio nazionale, diversamente dagli interventi di sviluppo rurale, che sono delineati dai Complementi di Sviluppo Rurale (CSR) che ogni regione ha approvato in un quadro di coerenza con le scelte nazionali indicate dal Piano Strategico Pluriennale (PSP).

Nel quadro della PAC 2023-2027 i pagamenti diretti per la Commissione Europea sono legati innanzitutto all’“Obiettivo Generale 1 – Promuovere un settore agricolo intelligente, competitivo, resiliente e diversificato che garantisca la sicurezza alimentare a lungo termine” e nel rispetto del quadro complessivo della stessa PAC il documento nazionale di attuazione dell’Italia, il Piano Strategico Pluriennale (PSP), ha stabilito di applicare le cinque seguenti tipologie di pagamenti diretti previsti dal Reg. (UE) 2021/2115:

il sostegno di base al reddito per la sostenibilità – BISS;

i regimi per il clima, l’ambiente e il benessere degli animali (eco-schemi);

il sostegno ridistributivo complementare al reddito per la sostenibilità – CRISS;

il sostegno complementare al reddito per i giovani agricoltori – CISYF;

il sostegno accoppiato al reddito – CIS.

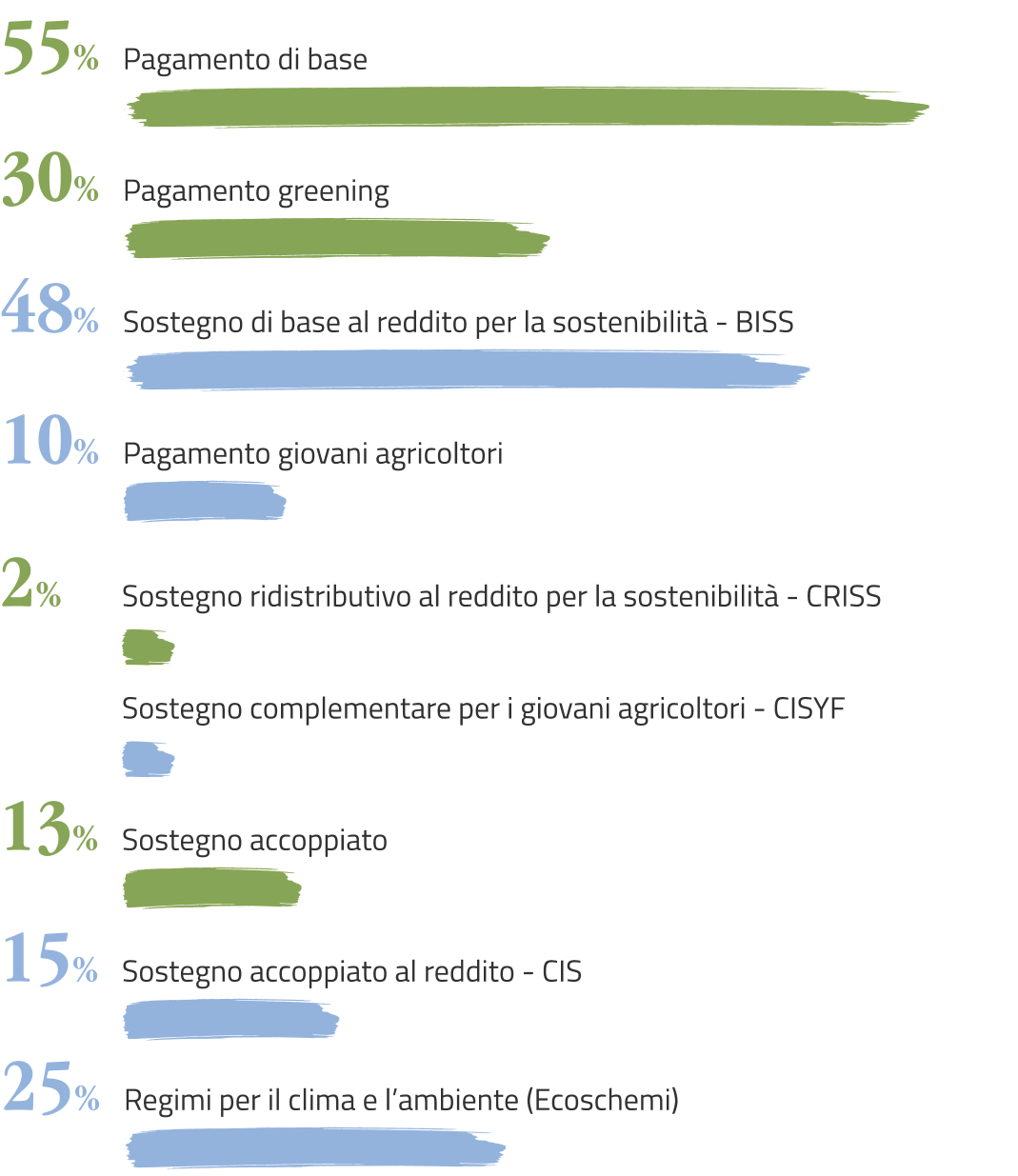

La Tabella 1 evidenzia le differenze tra le tipologie di pagamenti diretti previsti nel ciclo di programmazione della PAC 2023- 2027 rispetto al ciclo 2014-2022, con le relative percentuali sul budget complessivo.

La tipologia di gran lunga più rilevante dal punto di vista finanziario è il BISS – Sostegno di base al reddito per la sostenibilità, a cui è destinato il 55% delle risorse, seguita dagli Eco-schemi con il 30%, dal CIS – Sostegno accoppiato al reddito con il 15%, dal CRISS – Sostegno ridistributivo al reddito per la sostenibilità con il 10% e dal CIS YF – Sostegno complementare per i giovani agricoltori con il 2%.

Il BISS – Sostegno di base al reddito per la sostenibilità è uno degli elementi di maggiore novità nel ciclo di programmazione 2023-2027, con una articolazione che ha la finalità di superare l’eccesso di concentrazione del sostegno verso le imprese più grandi che, come abbiamo visto, ha caratterizzato i pagamenti diretti dei precedenti cicli di programmazione ed è considerato a livello comunitario un elemento da correggere.

Per questa ragione la nuova PAC introduce importanti cambiamenti riguardo l’entità del sostegno, che passa dall’85% del pagamento di base + greening della PAC 2014-2022 al 48% del massimale dei pagamenti diretti. Pertanto, per avvicinarsi al precedente livello di sostegno gli agricoltori dovranno accedere anche alle altre tipologie di pagamento:

• ridistributivo;

• eco-schemi;

• giovani;

• accoppiato.

Il BISS continuerà ad essere erogato sulla base dei titoli all’aiuto, ma attivando un processo di convergenza del valore dei titoli stessi che comporta una progressiva diminuzione dei titoli di valore più alto ed un parallelo incremento del valore dei titoli rispetto al valore medio nazionale, attualmente calcolato in 167 Euro/ettaro.

Il processo di convergenza è graduale: i titoli di valore più basso dovranno avvicinarsi, entro il 2026, all’85% del valore medio di 167 Euro/ettaro (pari a 142 Euro/ ettaro) con incrementi graduali nei cinque anni; un tetto ai titoli di valore più alto, che non potranno superare il valore di 2.000 Euro/ ettaro a partire dal 2023; un processo di diminuzione del valore dei titoli superiori ai 167 Euro/ettaro, i cui importi dovranno decrescere con un taglio non superiore al 30% del loro importo al 2023.

Inoltre, il valore dei titoli al 2023 verrà ricalcolato sommando il valore dell’anno di domanda 2022 al relativo pagamento greening e rapportandolo al massimale del sostegno di base per l’anno di domanda 2023.

Tipologia di pagamento diretto

Budget milioni di Euro

Note

Sostegno di base al reddito per la sostenibilità – BISS

1.678 (48%)

Calcolato sul valore dei titoli, ricalcolati nel 2023 e sottoposti a processo di convergenza sul valore per ettaro. Per ottenere il pagamento di base, deve essere rispettata la condizionalità rafforzata e la condizionalità sociale. La condizionalità rafforzata è approfondita di seguito, la condizionalità sociale riguarda il rispetto da parte dell’azienda della normativa sul lavoro e sulla sicurezza sui luoghi di lavoro.

Sostegno ridistributivo al reddito per la sostenibilità - CRISS

349 (10%)

Pagamento disaccoppiato annuale per ettaro, ha la finalità di sostenere le aziende medio piccole. Viene infatti erogato alle aziende che hanno una dimensione inferiore a 50 ettari e maggiore di 0,5 ettari, ma corrisposto solo per i primi 14 ettari.

Sostegno complementare per i giovani agricoltori – CISYF

69 (2%)

Pagamento annuale disaccoppiato per ettaro, con un massimo di 90 ettari ammissibili. Può essere percepito per un massimo di 5 anni dal primo anno di presentazione della domanda. L’importo è calcolato come il 50% del valore medio dei titoli per il pagamento di base.

Sostegno accoppiato al reddito - CIS

524 (15%)

Calcolato per ettaro/capo, sono aiuti finalizzati al sostegno di produzioni specifiche considerate strategiche o in difficoltà: cereali, semi oleosi, colture proteiche, legumi da granella, lino, canapa, riso, noci, fecola, latte e prodotti lattiero-caseari, sementi, carni ovine e caprine, carni bovine, olio d’oliva e olive da tavola bachi da seta, foraggi essiccati, luppolo, barbabietola da zucchero, canna e cicoria da zucchero, prodotti ortofrutticoli e bosco ceduo a rotazione rapida. Per quanto riguarda le carni bovine, ovine e caprine devono essere rispettati l’identificazione e la registrazione degli animali

Regimi per il clima e l’ambiente (Ecoschemi)

874 (25%)

Uno dei tre elementi dell’“architettura verde” della PAC, assieme a condizionalità rafforzata e pagamenti agro-climatico-ambientali. Gli ecoschemi prevedono impegni aggiuntivi su base volontaria ed hanno lo scopo di incrementare la sostenibilità ambientale del settore primario.

Sostegno complementare per i giovani agricoltori – CISYF

69 (2%)

Pagamento annuale disaccoppiato per ettaro, con un massimo di 90 ettari ammissibili. Può essere percepito per un massimo di 5 anni dal primo anno di presentazione della domanda. L’importo è calcolato come il 50% del valore medio dei titoli per il pagamento di base.

Totale

3.496

Condizionalità rafforzata

LA PAC 2023-2027 individua nella condizionalità rafforzata uno dei tre elementi, assieme agli eco-schemi e agli interventi agro-climatico-ambientali, che compongono l’architettura verde che rappresenta lo strumento per il raggiungimento degli obiettivi climatico ambientali da raggiungere attraverso i PSP nazionali.

Il rispetto della condizionalità rafforzata rappresenta però uno degli elementi necessari per accedere al pagamento di base, oltre al possesso dei titoli. Prevede un insieme di adempimenti: 9 Buone Condizioni Agronomiche Ambientali (BCAA) e 11 Criteri di Gestione Obbligatori (CGO), in gran parte presenti anche nella PAC 2014-2022.

Cambiamenti climatici (mitigazione e adattamento)

BCAA1

Mantenimento dei prati permanenti sulla base di una percentuale in relazione alla superficie agricola

BCAA12

Protezione di zone umide e torbiere

BCAA3

Divieto di bruciare le stoppie, esclusi motivi fitosanitari

Acqua

CGO1

Direttiva 2000/60/CE (art. 11, paragrafo 3, lettera e) e lettera h)) requisiti obbligatori per controllare le fonti diffuse di inquinamento da fosfati

CGO2

Protezione delle acque dall’inquinamento provocato dai nitrati di origine agricola

BCAA4

Introduzione di fasce tampone lungo i corsi d’acqua

Suolo (protezione e qualità)

BCAA5

Gestione della lavorazione del terreno, riduzione del rischio di degrado ed erosione del suolo, compresa la considerazione del gradiente delle pendenze

BCAA6

Copertura minima del suolo per evitare di lasciarlo nudo nei periodi più sensibili

CGO6

Rotazione delle colture nei seminativi, ad eccezione delle colture sommerse

Biodiversità e paesaggio (protezione e qualità)

CGO3

Direttiva 2009/147/CE (art. 3 e 4) - conservazione degli uccelli selvatici

CGO4

Direttiva 92/43/CEE (art 6) - conservazione degli habitat naturali e semi-naturali e della flora (protezione e della fauna selvatiche

BCAA8

Percentuale minima di seminativo destinata a superfici o elementi non produttivi, e sull’intera superficie agricola mantenimento di elementi caratteristici del paesaggio e divieto di potare le siepi e gli alberi nella stagione della riproduzione e della nidificazione degli uccelli

BCAA9

Divieto di conversione o aratura dei prati permanenti indicati come prati permanenti sensibili sotto il profilo ambientale nei siti di Natura 2000

Sicurezza alimentare

CGO5

Regolamento (CE) n. 178/2002 (art. 14, 15 e 17) -stabilisce i principi e i requisiti generali della legislazione alimentare, istituisce l’Autorità europea per la sicurezza alimentare e fissa procedure nel campo della sicurezza alimentare

BCAA7

Direttiva 96/22/CE (art. 4, 5 e 7) - divieto d’utilizzazione di talune sostanze ad azione ormonica, tireostatica e delle sostanze -agoniste nelle produzioni animali

Prodotti fitosanitari

CGO7

Regolamento (CE) n. 1107/2009 (art.55) - immissione sul mercato dei prodotti fitosanitari

CGO8

Direttiva quadro 2009/128/CE (art.5, 12, 13) sull’utilizzo sostenibile dei pesticidi, restrizioni all’uso dei pesticidi in zone protette (direttiva 2000/60/EC e legislazione Natura 2000) e manipolazione, stoccaggio dei pesticidi e smaltimento dei residui

Le novità introdotte nella PAC 2023-2027 riguardano il BCAA 7 con l’obbligo di rotazione colturale, e BCAA 8 riguardante la percentuale di terreni che deve andare a riposo.

Per quanto riguarda il BCAA 7 viene stabilito l’obbligo di rotazione colturale sui suoli seminativi con cambio di genere botanico e non solo di specie, con una deroga per le aziende in cui i seminativi sono utilizzati per la produzione di erba o erbacee da foraggio per più 75% della dimensione, e per le aziende fino a 10 ettari certificate biologiche e le imprese che fanno colture sommerse (riso).